債務整理を国が認めているって本当?

デメリットやその対処法も徹底解説!

【PR】

・借金減額診断で借金が減らせる

・リスクなしで借金が0になった

最近、このような広告をSNSなどで見かけて疑問に思ったり、怪しい勧誘ではないかと疑ったりしている人も多いのではないでしょうか?

実は私はかなり気になってしまい、債務整理について2週間ほど調べてみました。

そこで、今回は債務整理についてメリットやデメリットを包み隠さず書いていき、弁護士等に頼らず自分で手続きできるかなどを徹底的に研究しましたので報告します。

借金の返済が辛い人、債務整理をしようか悩んでいる人はぜひ参考にしてください。

すでに世の中に間違って広まっている誤解も数多くあります。

ぜひこの記事で正しい知識を付けて、不安を解消してください。

そもそも債務整理って何?

債務整理とは背負っている借金の負担を軽くする以下の4種類の手続きのことを言います。

・特定調停:任意整理を弁護士等に依頼せず自分で行う

・個人再生:裁判所の許可を得て借金の「元金」を減額する

・自己破産:持っている財産等では借金が返済できない場合に、裁判所の許可を得て「借金を免除」してもらう

そしてこの4種類の手続きは各々メリット、デメリットが異なりますが、

共通するメリットは

「弁護士等に手続きの依頼をするとすぐに取り立てが止まる(貸金業者から直接の連絡が止まる)」ということです。

また、共通するデメリットはどの手続きを選択しても

「信用情報(CIC)に金融事故の情報が登録され、完済から5年程度は新たな借入やローン、クレジットカードの発行や更新が困難になる」ことです。

これらを踏まえて4種類の手続きについて紹介していきます。

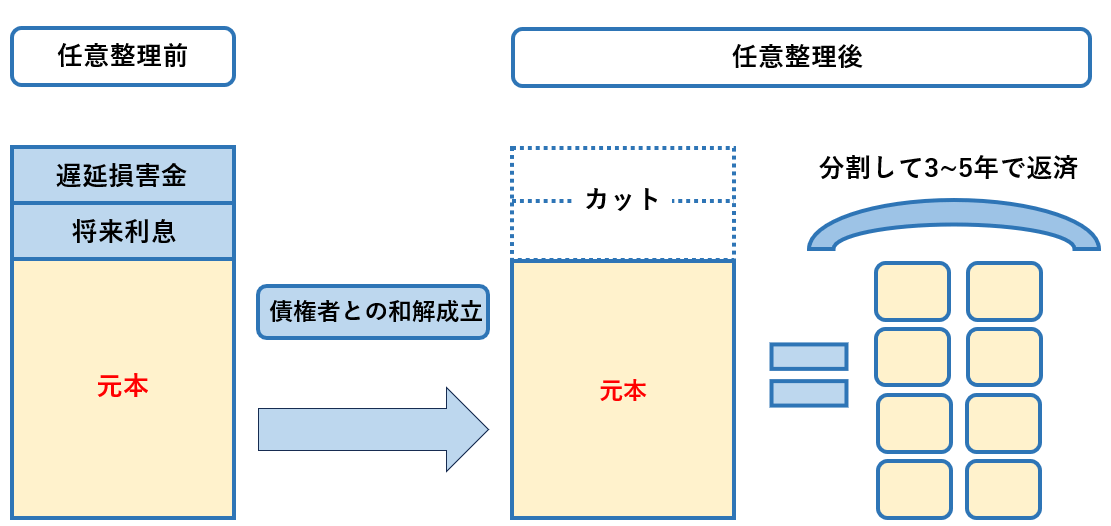

任意整理について

任意整理とは、手続き後の利息と遅延損害金の支払いをなくし、借金の元本のみを3~5年程度の分割払いで完済できるようにする手続きです。

依頼を受けた弁護士等が貸金業者と直接交渉するので、誰にも知られずに借金の総支払い額を減らすことができます。

メリット

・過払い金が発生していれば元金も減らせる

・手続きが終わるまで返済をストップできる

・すぐに督促や取り立てが止まる

・毎月の返済額が減る可能性がある

・借金完済までの目処が立てられる

・弁護士等に依頼すれば家族や職場にばれない

・任意整理したい借入先を選べる

弁護士等の費用を分割払いしたり、再スタート後の返済額を余裕を持って用意できます。

つまり金利が高いカードローンだけを任意整理の対象にして、金利が低い住宅ローンは除外するということができます。

当時の出資法の上限金利は年29.2%とかなり高金利でした。

その後の判決で改正が行われ、今の上限金利である年20%になったので差額分が過払いとなり債務者に返還される可能性があります。

デメリット

・事故情報掲載中は、カード発行やローンの審査に落ちる可能性が高い

・手続きをした会社や関連会社のサービスは利用できなくなる可能性が高い(社内ブラック)

・銀行のカードローンを任意整理すると、その銀行口座を凍結される可能性が高い

・差し押さえ(強制執行)を止めることはできない

任意整理の手続きを行うと借金完済から5年程度、信用情報に事故情報が掲載されます。

つまりブラックリストに載り、クレカやローン、分割払いの利用ができなくなるだけでなく、貸金業者や関連会社のサービスなども利用できなくなる可能性が高くなります。

また、銀行系のカードローンを任意整理する場合には注意が必要で、その銀行の口座を開設していると一時的に口座凍結される可能性があります。

なので対象の口座から残高を引き出したり、給与や年金が振り込まれる口座の場合は口座を変更することをおすすめします。

任意整理はすでに「差し押さえ(強制執行)」が始まっている場合にはそれを止める効力はないので、差し押さえを止めたい場合には個人再生や自己破産の手続きを選択してください。

任意整理には上記のデメリットがあるので、カード発行に審査が不要なデビットカードやプリペイドカードを発行するなどして対策をしましょう。

任意整理をするべき人

・毎月の返済がギリギリ。借金返済のために借金をしている人

・カードの限度額がいっぱいの人

・利息分しか払えていない人

・2か月以上の延滞がある人

・一括請求や訴状が届いてしまった人

・借金総額が年収の1/3以上ある人

中には家族に知られたくないなどの理由で任意整理に踏み出せない方も多いですが、家族のクレジットカードや仕事、進学には直接影響しないので安心してください。

また、任意整理では対応しきれないほど借金が大きくなると財産没収など家族に影響が及んでしまいます。

家族に迷惑をかけてしまう前にこちらの「減額診断」で借金を減らせるか確認してみましょう。

今ならまだ間に合います。

特定調停について

特定調停とは任意整理に近い内容の手続きを弁護士等に依頼せず債務者自身で簡易裁判所に申し立てを行う方法です。

弁護士等への報酬を払う必要はありませんが、裁判のための面倒な資料や書類を自分で用意し、指定された日時(平日の8:30~17:00)に裁判所へ出廷する必要があります。

また、貸金業者の個人への対応はここ10年ほどで厳しさを増しており、申立て件数は激減しています。

実際に、現在調停成立は申立件数のわずか3%です。

弁護士を介さないので、希望に沿う条件で和解できる可能性は任意整理より低く、調停成立日までの利息や遅延損害金は発生しますので、調停が長引くと利息や遅延損害金の額が増え、返済額が増えてしまいます。

特定調停を成立させるためには十分に返済できるだけの収入が必要ですが、返済能力がないと判断されると、調停を取り下げ、個人再生や自己破産手続きに移行されます。

費用がかからないのは魅力ですが、その分時間や確実性を失いますので、専門家に依頼することをおすすめします。

個人再生について

個人再生は裁判所を介して住宅ローン以外の借金を約1/5ほどに減らし、その借金を3年間かけて返済する計画を組む手続きです。

特徴は任意整理と比較すると借金を大幅に減額でき、なおかつ自己破産よりデメリットは軽く持ち家を所有することができます。

また、個人再生の適用を受けるには「小規模個人再生要件」と「給与所得者等再生要件」があります。

サラリーマンなどの給与取得者の方は「小規模個人再生」か、「給与取得者等再生」のどちらかの手続きを選ぶことができますが、

自営業の方は「小規模個人再生」の手続きしかできません。

・借金総額(住宅ローンを除く)が5,000万円未満であること

・将来、継続的(今後3~5年間)または、反復して収入を得る見込みがあること

・債権者の数および債権額で、2分の1以上の不同意がないこと

・借金総額(住宅ローンを除く)が5,000万円未満であること

・将来、継続的(今後3~5年間)または、反復して収入を得る見込みがあること

・給与等の定期所得があり所得変動の幅が年間20%以下であること

・可処分所得の2年分以上の支払いを条件とすること

メリット

・借金を大幅に減額することができる

・裁判所を通すので債権者が決定に従う

・借金の理由が問われない

・持ち家や車を手放さずにお手続きをすることができる

・資格制限がない

デメリット

・官報で公告される

・複雑な手続きのため時間がかかる

・債権者平等原則があり、一部のみの返済ができない

・保証人付きの借金は保証人に一括請求される

しかし借金の金額などが掲載されることはなく、官報は一般の人であればほとんど見ないものなので、知人に知られる可能性は低いと言えます。

個人再生と任意整理の違い

個人再生のメリットやデメリットについて解説しましたが、任意整理とぐちゃぐちゃになりそうなところですので、違いについて表でまとめます。

| 個人再生 | 任意整理 | |

| 借金の減額 | 総額の1/5まで減額可能 | 手続き後の利息のカット |

| 手続き完了までの期間 | 約6~12か月 | 約3~6か月 |

| 手続きするための条件 | 安定した収入と返済意思があり、破産に準じる経済状態 | 安定した収入と返済意思がある |

| 手続き後の返済期間 | 原則3年 | 約3~5年 |

| 弁護士等の費用 | 約30~60万円 | 1社約5~6万円 |

| 保証人への影響 | 支払い義務が生じる | 影響なし |

| 官報への記載 | 記載あり | 記載なし |

・家族に内緒で手続きしたい人

・保証人がいる借金がある人

・簡単な手続きで済ませたい人

・借金の総額が約300万円未満の人(個人の状況にもよる)

自己破産について

自己破産とは自分が持っている財産や収入では借金が返済できない場合に、裁判所から認定を受け、借金を免除してもらう手続きのことを言います。

自己破産の申し立てを行って裁判所から免責許可の決定を得られると、ほぼ全ての借金について返済する必要がなくなります。

しかし、ギャンブルや高価なブランド品の購入など破産者に免責不許可事由がある場合は、裁判所からの免責を得ることができません。

また、自己破産の手続きにおいてパスポートの取得や住民票登録、会社設立などに影響がでると誤解されがちですが、そのようなことはありません。

メリット

・貸金業者からの請求が止まる

・生活に必要な資産は残せる

・強制執行される心配がなくなる

任意整理のように利息だけでなく、個人再生のように一部ではなく全ての借金がなくなります。

この場合には債権者(貸金業者など)から強制的に銀行口座や給与を差し押さえられてしまう(強制執行)おそれがあります。

デメリット

・所有財産が処分される

・家族にバレる

・職業、資格が制限される

・官報に掲載される

自己破産を行った場合も個人再生や任意整理の時と同様、ブラックリストに載り約5年から10年間はクレカを作ったり新たな借入はできません。

またこちらもどの債務整理を行った時も同様ですが、事故情報はずっと残るわけではなく、期間経過(5年~7年程度)によって抹消されます。

事故情報が抹消されれば、債務整理をしていない人と変わりなく、分割払いや新たな借入なども可能です。

自己破産をすると、自分が持っている時価で20万円以上の財産が処分されてしまいます。

自宅や自動車、解約返戻金が20万円以上となる生命保険なども対象になってしまいます。

自己破産をすると裁判所から郵送物が届いた地、裁判所によっては家族名義の資料(通帳や保険証券など)を提出しなければならない所もあるので家族には事前に知らせておきましょう。

自己破産手続きを行うと、3か月~半年程度は証券会社外務員、旅行業者、生命保険募集人、警備業者、弁護士、公認会計士などの職業、資格が制限されてしまいます。

公務員がこの中の職業に入っているという誤解が多いのですが、入っていないので確認しましょう。

自己破産と個人再生の違い

ここで自己破産と個人再生の違いについて表でまとめます。

| 自己破産 | 個人再生 | |

| 借金の減額 | 全額免除 | 約1/5まで減額 |

| 借金の原因 | 問われる | 問われない |

| 財産の処分 | あり | なし |

| 職業制限 | あり | なし |

| 郵送物の転送 | あり | なし |

自己破産と個人再生の一番大きな違いは、借金が全額免除になるのか、減額するのかという点です。

自己破産は全額免除されますが、個人再生は全額ではなく民事再生法によって借金を減額します。

また、自己破産の場合だと持ち家は資産価値の高い財産なので原則、没収されてしまいます。

しかし、個人再生の場合は、住宅ローンを返済中の家であれば、住宅ローン特則を利用して家を残したまま借金を減額することができる場合もあります。

自己破産も個人再生もメリットが非常に魅力的ですが、デメリットが大きいのも事実。

どちらにすれば良いのかわからない方は経験豊富な弁護士がそろっているこちらの弁護士事務所に連絡してみてください。

債務整理で相談するのは弁護士?それとも司法書士?

こちらの疑問についても多くの方が悩んでいるはずです。

弁護士のHPでは弁護士に相談することを推薦しますし、司法書士のHPでは司法書士に相談することを推薦しています。

結論から言いますと、弁護士、司法書士で区別するのではなく、経験が多く事例が多い事務所に依頼するのがおすすめです。

また、よく「司法書士の方が安いからお得」と書いてあることがありますが、それは正しい情報とは言えません。

司法書士事務所の方が弁護士事務所より高いこともあります。

弁護士と司法書士で異なる点としては、

司法書士の場合、任意整理の対象となる債務の金額が140万円(総額ではなく1社あたり)を超える場合は依頼できません。

また、過払い金が140万円を超えた場合も司法書士に依頼することはできません。

次に簡易裁判で訴訟がもつれた場合に、弁護士の訴訟代理権は最高裁判所まで及びますが、司法書士は簡易裁判所まで。

債権者に控訴された場合には新たに弁護士を探すことになります。

これらを踏まえると、初めから弁護士に依頼してしまった方が得策で、費用も少なくてすみます。

こちらの弁護士事務所は債務整理の事例も多く、評判も良いのでおすすめです。

弁護士法人ユア・エースの口コミ

何件かの弁護士事務所に問い合わせましたが「うちでは難しい」とすべての事務所から言われました。

そんな中、貴事務所のみが丁寧に電話で話を聴いていいただき、引き受けてくださいました。

直接の面接時も弁護士の先生も、事務の方々も懇切丁寧に対応してくださいました。

その後、交渉や事務処理をお願いいしましたが、その都度丁寧にご説明いただけました。

お陰様で予想より早く完済することができました。

心より感謝申し上げます。

依頼をする前から気に掛けてメールを頂いたり、不安を悟って丁寧な対応をして頂きました。面談に行った時、緊張でお手洗いを借りた時も親切に教えて頂けたり、弁護士さんも真剣に親身になって分からない事も教えて頂き本当に感謝しております。このユア・エースさんにお願いして良かったと思います。今後も何卒宜しくお願い致します。

最初は何もわからず、不安で色々と聞いたりしましたが、とても親切に対応して頂きました。内容もメールでは勿論ですが、面接の時にも最終確認としてだと思いますが、きちんと説明して頂きました。

1つ欲を言わせていただくと、面接の場所をもう少し近くで設定して頂きたかったです。

まとめ

債務整理についてメリット、デメリットを中心に各手続きの違いについても解説しました。

「自己破産をしたら人生終わり」

「自己破産したら公務員の仕事はできない」

「債務整理はデメリットがない」

など間違った認識が世間に広まっているということに気づいた人が多いのではないでしょうか?

正しい知識を持って、正しい対策をすれば債務整理も怖いものではありません。

そして正しい選択をするためにも経験豊富で評判の良い弁護士さんに依頼しましょう。

あなたの立場にたってベストな対策を講じてくれます。

一歩踏み出すのは勇気がいるかもしれませんが、その一歩で辛い催促から逃れられ、平穏な毎日を過ごすことができます。

借金は悩む時間が多ければ多いほど、利息として支払義務が生じてきます。

逆に早く動けば、その分支払う費用は減ります。

「もっと早く相談しておけば良かった!」

と後悔はしたくないですよね。。

今すぐ動いて、晴れやかな気持ちで明日を過ごしませんか?