不動産投資経験者が語る!

デメリットとその対策とは?

【PR】

不動産投資に興味を持って、ネットで調べてみると

・利益を出すには1室じゃなくて1棟購入しないと無理

・元をとるには短くても20年以上かかる

・もうかるかどうかは実力ではなく運

といったようなことが書かれていました。

しかしながら、よくよく調べてみるとこういった批判的な意見の多数が不動産投資未経験者の意見で、経験者の声はありませんでした。

実際の経験者の意見を聞きたい方もいると思うので、2017年(平成29年)から不動産投資をしている私が、不動産投資のメリット・デメリットやその対策等について徹底解説していきます。

実際に不動産投資をしている人の声が聞ける機会はネットを探してもあまりないと思うので、ぜひ最後まで見ていただけたらと思います。

不動産投資とは

まずは簡単に不動産投資について解説します。

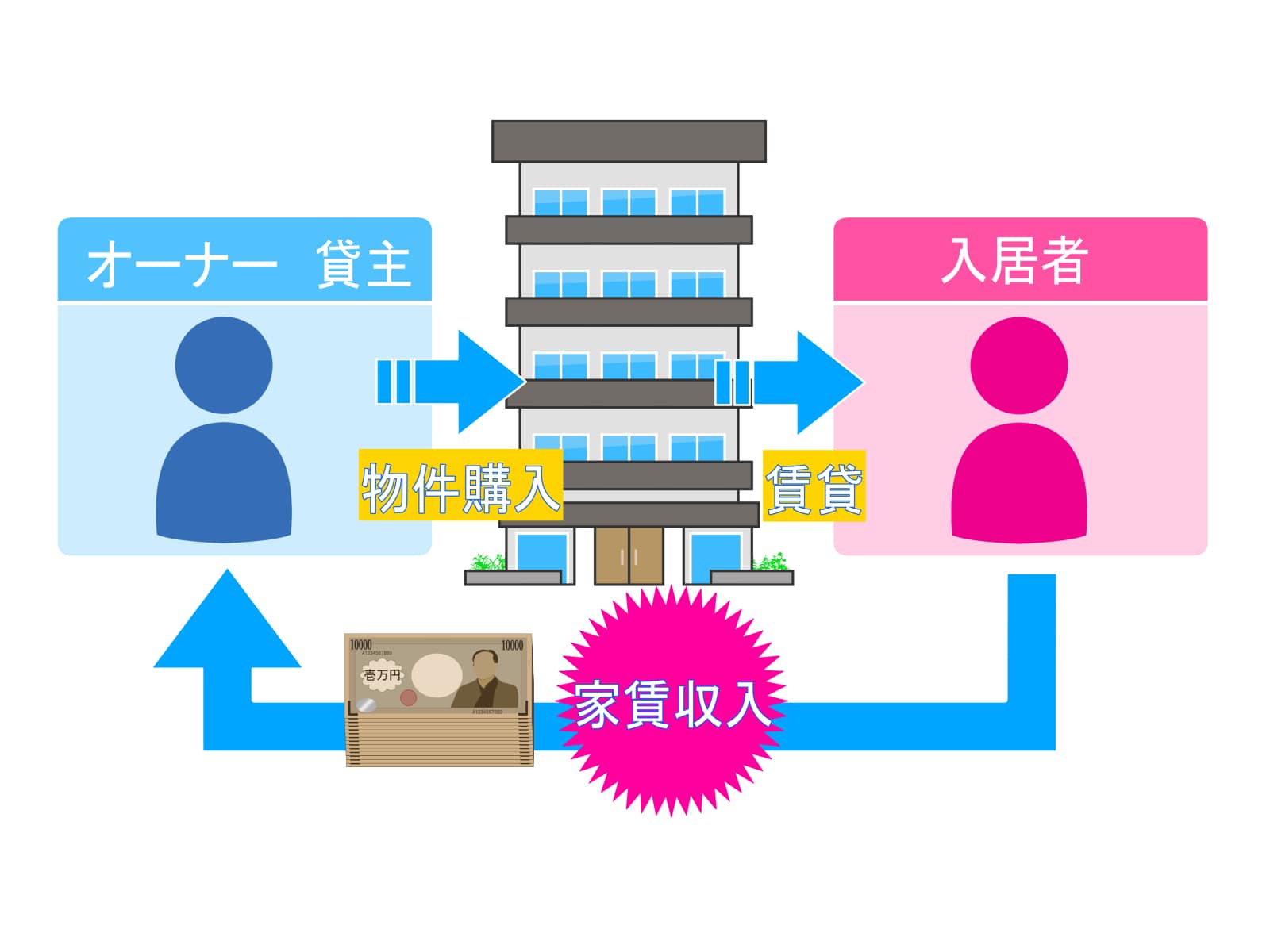

不動産投資とは所有する不動産を貸し出して家賃収入(インカムゲイン)を得る投資のことです。

居住者がいる限り自らが働くことなく毎月家賃収入を受け取れるので、不労所得となります。

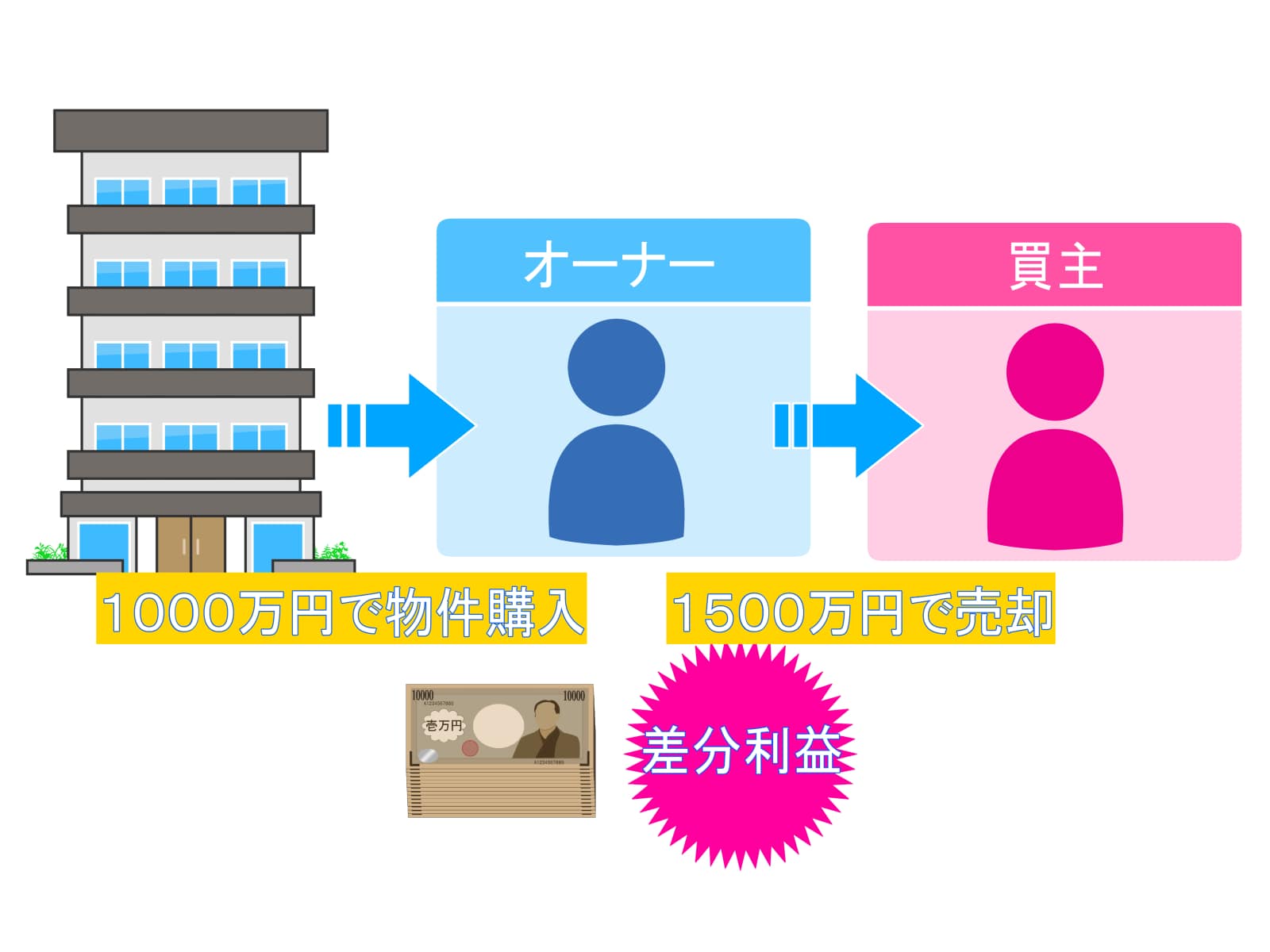

また、収益は家賃収入のほかに売却益(キャピタルゲイン)もあります。

【キャピタルゲイン】

キャピタルゲインは、不動産の売却によって得られる利益(売却益)のことです。

不動産価格が上昇し、取得時より高い価格で売却できれば、取得価額と売却価額の差額が利益となります。

また、現在のように円安の影響等によりインフレ(物価上昇)が進み、貨幣の価値が下がっている状態だと相対的に不動産の価値が上がる傾向にあるので、インフレ対策にも有効です。

【インカムゲイン】

インカムゲインは、不動産の所有中に継続して得られる利益のことで、家賃収入や更新料などが該当します。

不動産投資のおおまかな説明と二つの収益について簡単に解説しました。

続いて不動産投資のメリットとデメリットを解説していきます。

不動産投資の一般的なメリット

まずは代表的なものを紹介します。

私は株もFXもやっていますが、やはり不動産投資は入居者の家賃がそのまま収入につながるため、長期的に安定して収入が得られるのが大きなメリットと言えます。

チャートとにらめっこする必要もないので、サラリーマンの方でも安心して取り組めます。

また、場所も限定されず、労働時間などに収入が左右されないのも魅力です。

相続税は亡くなった人が保有していた相続財産すべてが対象で、預金は亡くなった時点の残高(時価)が相続税の対象です。

一方、土地は時価ではなく路線価方式を用いて相続税評価額を計算します。

路線価方式とは、国税庁が公表している路線価図の金額をベースに算出する方法で、路線価の価格は時価の80%相当とされています。

つまり、時価より20%相当低く見積もられます。

また、他人に貸している土地は貸宅地評価をすることになり評価額の減額計算ができます。

貸宅地の評価額は、自用地評価額(更地)から借地権相当額を差し引いて計算し、借地権割合60%地域の土地であれば、自用地評価額の40%が評価額となります。

貸宅地の相続税評価額=自用地の評価額×(1-借地権割合)

土地は時価ではなく相続税で評価するので、他人に貸している土地は大きく節税に役立ちます。

住宅ローンを利用して不動産を購入すると、オーナーは団体信用生命保険(団信)に加入します。

団体信用生命保険とは不動産の所有者が死亡した場合や、高度障害に見舞われたときに下りる保険で、その後のローンが全て免除されるものです。

不動産を譲り受けた家族は、運用で得た収益をローン返済に充てる必要がなくなるので、家賃収入がすべて収益になります。

また、売却すればまとまった現金に替えることも可能です。

先ほども記載しましたが、インフレ(物価上昇)時は、実物資産である不動産の資産価値は下がりにくく、家賃は上昇しやすい傾向にあります。

一方ローンについても、物価が上昇しても額面金額は変わらないため、借入金額は実質的に減少します。

資産の価値は上がり、ローンである負債は下がるので、インフレ対策にも不動産投資は有効です。

経験者が思う不動産投資のメリット

不動産投資のメリットについて、ネットで調べればすぐにでてくるようなメリットをまとめてみました。

上記の内容についてはすでに知っている方が多いのではないでしょうか。

ここからは実際に不動産投資を行っている私が感じたメリットについて解説します。

不動産投資をすると確定申告が必要になりますが、その確定申告を利用して節税ができます。

不動産投資から生じる所得は、不動産所得なので損益通算(複数の所得がある場合に黒字の所得から赤字の所得を差し引くこと)ができ、給与所得や事業所得の黒字と不動産所得の赤字を相殺できます。

え、、不動産投資って赤字になるの?

って思う方もいるかもしれませんが、イメージとしては赤字にするという感じです。

というのも不動産投資で経費にできるのは、

・租税公課(登録免許税、不動産取得税、印紙税、固定資産税、事業税)

・損害保険料

・減価償却費

・修繕費

・借入金利息

・管理費

・交通費

・通信費

・消耗品費

・その他税理士等専門家に依頼した費用

など多岐にわたります。

一方、収入になるのは

・家賃

・更新料

・名義書換料

など

見てわかる通り、収入よりも費用にできる項目の方が多く、金額も費用の方が大きくなりがちです。

そして注目してほしいのが赤字で記載した減価償却費。

減価償却とは使用または時間の経過による固定資産(土地は除く)の価値の減少を、決算期ごとに一定の方法により費用として計上することを言います。

この費用は現金が出ていかないのにもかかわらず、費用にできる節税にはかなり効果的な費用になります。

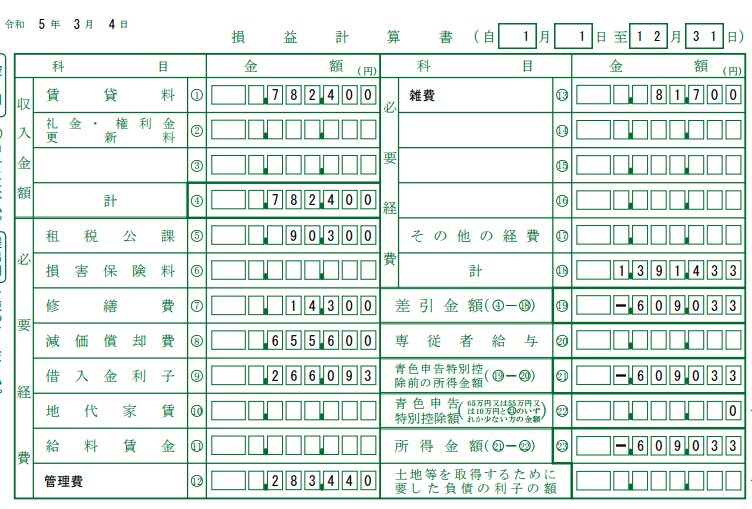

参考までに私の確定申告書(青色決算書)を紹介します。

このようにキャッシュ(現金)のフローだけで見ると収益が出ているものの、減価償却費のおかげでその分利益がマイナスになり、約60万円分他の所得と相殺することができます。

ちなみにもっと費用計上して節税は可能でしたが、他の所得との兼ね合いでやめておきました。

所得が高ければ高い人ほど、節税は効果を発揮するので、この効果はぜひあなたにも実感してほしいですね。

人によっては払うはずだった所得税が逆に還付になるケースもあるので、不動産投資での節税は本当におすすめです。

現在の日本はインフレが進み、物価が高騰しています。

また、円安も進み円の貨幣価値はどんどん下がる一方。

感染症等の影響で世界情勢は荒れており、貨幣だけでなく株価なども不安定な動きを見せています。

そういった状況の中で、不動産という安全資産を持つことは非常に有益なことです。

ローン完済後には家賃収入はまるまるプラスになり、その家の所有権もあなたのものになります。

貨幣の価値は下がる一方、物価、不動産の価値は上がるので、貯金なんかよりもよっぽど賢いお金の使い道です。

ちなみに私の場合ですが、すでに購入時より円安も進み、物件の価格(時価)も500万円ほど増加しています。

以上が、不動産投資経験者である私が感じた不動産投資のメリットです。

利益をがっつり出すというよりも、払うべき税金をどんどん減らしていき、安定資産を築けるところに不動産投資のメリットがあると思っています。

不動産投資のデメリット

不動産投資は節税効果や資産形成に大いに役に立ちますが、デメリットがあるのも事実です。

ここでは不動産投資のデメリットについて解説します。

おそらく多くの方が最も気にしているリスクではないでしょうか。

空室が生じて家賃収入が得られなくなるリスクで、空室期間が長引くと収益性が低下します。

資金繰りが悪化して、ローン返済に支障が出る恐れもあるので注意が必要です。

地震や火災、水害などで建物に被害が出るリスクがあります。

比較的新しいマンションなどであれば、耐震性や耐火性が高くなっているため、その分被害も小さく抑えられますが、対策は必須と言えます。

不動産なので、短い期間で激しく価値が変動することはありませんが、価格が下落して物件の資産価値が低下するリスクはあります。

特に日本だと人口が減少しているので、田舎の資産に投資をしてしまうと、大きく損することが予想されます。

デメリットの対策

不動産投資のデメリットを紹介しましたが、どのデメリットも対策をすることが可能です。

まずは空室リスクの対策ですが、都会などの賃貸需要が高い地域を選ぶというのが大前提です。

また、保険として空室保証も付けるとローン返済の目途をたてやすくなります。

もちろん私も空室保証を付けていますが、今まで空室を経験したことはありません。後ほど紹介するサービスが有益すぎるのでしょう。

続いて災害に合うリスクですが、こちらは火災・地震保険に加入しておくというのが、一番の対策となります。

と言っても、不動産を購入する際にはほとんどの方が火災・地震保険に加入するので心配する必要はありません。

最後に投資した不動産の価値の下落への対策ですが、

不動産価格の推移は、人口や地域によって差があります。

なので直近はもちろん、長期の価格推移も確認して、値動きが比較的安定している地域の物件を選ぶと良いでしょう。

また、地方自治体から出されている「将来人口推計」を確認して、人口減少が見込まれている地域を避けるのも有効です。

これらが不動産の投資のデメリットに対する対策になりますが、火災・地震保険に加入するもの以外はどれも自分でやるのには手間がかかります。

私も利用しているWealth Roomというサービスを利用すると、空室保証を付けることもできますし、資産価値が高い非公開の物件への投資が可能になります。

上場会社が運営しているサービスで、運用リスクが少ない築10年前後の物件に特化しているので、リスクヘッジもできます。

原状回復費用無料や設備保証など、万全のサポート体制も完備しており、他の会社では扱っていない特別な案件もあるので、初心者の方も安心して取り組めます。

Wealth Roomの口コミは?

何社もの不動産会社と話しましたが、WealthRoomの担当者の説明が最も納得できました。

複雑な投資の概念を簡単明瞭に解説してくれるので、初心者の私でも理解しやすく、安心して契約することができました。

初めての不動産投資で、当然不安もありましたが、全てのリスクとその対策の説明もしっかりしてくれて一歩を踏み出すことができました。

仕事をしながらでもアパート経営ができており、初めて不労所得ができて感動しています。

少額の自己資金でもできるのがとても魅力でした。

WealthRoomの物件はとても入居率が高く安心してオーナーになれます。

生命保険代わりにもなりますし、こんな時代ですので子供たちに何か残せるものはないかと日々悩んでいたんですが、

良い贈り物ができたと嬉しく思っています。

WealthRoomさんには感謝しかありません。

まとめ

不動産投資のメリットやデメリットについて、一般論の紹介と実際の経験者の立場から解説しました。

何事もそうですが、やっぱり実際にやってみないと分からないことが多いかと思います。

そういった意味で、経験者の体験が参考になった方も多いのではないでしょうか。

不動産投資は積極的に利益を狙いにいくのではなく、支払う税金を大幅に減額したり、何かあった時のための資産形成と考えるべきです。

キャッシュベースだとプラスなのに、所得計算だとマイナスになり節税につながるなんて嬉しいですよね。

しかも今後は円の価値がどんどん下がる可能性もあります。

現金だけ持っていてもかなり危険ですし、年金もあてにならない時代になります。

そういった意味でも不動産は、あなたにとっても家族にとっても非常にありがたい”保険”になるはずです。

不動産投資なんて金持ちのやる事だと少し前までは思っていましたが、実際にやってみると、円の価値が危ぶまれる昨今では、サラリーマンでも絶対に取り組まなくてはいけない投資だと思っています。

すでに不動産投資は多くの方が実践されていますので、円の価値が暴落したり、深刻なスタグフレーション(景気停滞と物価上昇が同時に起こる現象)が起きて生活が厳しくなる前に取り組むことを絶対的におすすめします。

ちなみに年収500万円以上のサラリーマンの4人に1人が不動産投資をやっているとのデータもあります。

iDeCoや積立NISAなどと並行してやられている方も多いと聞きます。

私は不動産投資を始めてから、所得税は毎年還付です。

恐らく同じような額の給料をもらっている人の中で、日本一納税していない自信があります。

(今の日本の政治に対して、懐疑心があるのも事実です)

無料相談はいつでも受け付けていますので、気軽にお問い合わせください。

最後まで読んでいただき本当にありがとうございました。

あなたの不動産投資に対する疑問は解決されたのではないでしょうか。

この記事があなたの節税と資産形成に役立つことを願っております。

記事の著者への質問はこちら![]()

![]()