3つのデメリットとその解決方法

引っ越しをする必要もなくお金がもらえて、他界するまで支払うお金は利息のみ。

ゆとりのある老後を過ごしたい人にぴったりのシステムです。

またリバース60はリバースモーゲージの一種ですが、区別していない金融機関もあります。

リバース60は怖いって話をよく聞くけど本当??

実際よく理解せずにリバース60を利用するとかなり危険です。

リバース60は使い方によっては非常に有益ですが、そのメリットを享受できる人はごくわずかです。

▶経済的に余裕のある人

▶長生きできないことが明らかな人

▶この先ずっと今の家に居住できる人(入院や施設への入居がない人)

▶子供・兄弟(相続人)等がいない人

▶所有物件の価値が高い人

もしあなたが上記のすべての条件を満たしているのであれば、リバース60を利用しても損する可能性は低いです。

条件を満たしていなければ、ぜひこの先読み進めてください。

この記事ではリバース60に隠された「3つのやばいポイント」について説明するとともに、リバース60の代わりになり、安心して使えるリスクの小さいサービスについて解説します。

リバース60のやばい3つのポイント

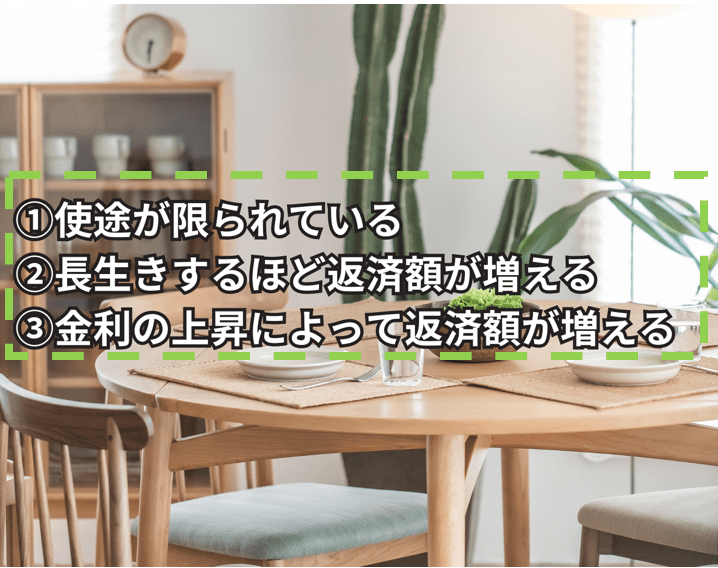

①使途が限られている

リバース60は住宅関係の費用にしか利用できず、老後の遊興費や飲食費等の生活資金には一切利用できません。

また、住宅関係の費用とは以下のものが挙げられます。

▶申込人の居住住宅の建設費用または購入資金

▶リフォーム資金

▶住宅ローンの借り換え資金

▶子世帯の住宅取得資金援助

▶サービス付き高齢者住宅への入居一時金

②長生きするほど返済額が増える

リバース60は元金の返済は一切行わず、利息のみ毎月支払います。

元金が減らないので、長生きするほど毎月の利息の返済額が積み重なり、借入総額(元金+利息)が増えていきます。

60歳の時にリバース60を利用して1000万円を借りました。

利息が年間3%だと1年後には30万円の利息が発生します。この利息を毎月返済しますが、元金は一切返済しないため、1000万円はそのまま残ります。

そして2年目、3年目も同様に30万円の利息が発生し、これを返済します。

このように、利息が毎年発生しそれを絶えず返済していくため、長生きすればするほど借入総額(元金+利息)が増えていきます。

③金利の上昇によって返済額が増える

リバース60では毎月利息のみを支払いますが、その金利は変動する可能性があります。

したがって、金利が上昇した場合には、毎月の返済額が増えることになります。

(先日の日銀によるYCCの修正で今後金利が上がる可能性は高いです)

リバース60を利用して1000万円を借りました。

金利が3%の場合、年間の利息は1000万円の3%で30万円になります。

これを12か月で割ると毎月の返済額は25000円になります。

しかし金利が4%に上昇した場合、年間の利息は40万円。

これを12か月で割ると毎月の返済額は約33000円になります。

このように金利が上がると毎月の返済額も上がります。

リバース60の代わりになるサービスとは?

ここまで見てきたように、リバース60には多くのリスクがあります。

老後は何かとお金が必要になるからね。

老後2000万円問題もあるから年金だけだとかなり不安・・

このように不安に思っている方が多いですが、

今リバース60より多くの方が利用しているのが「リースバック」です。

リバース60のように今の家に住み続けることができ、

まとまったお金を手にすることができてリスクの少なさと言う点では圧倒的に優位と言えます。

もちろん使用用途も限定されることはありません。

また、固定資産税等の税金を払う必要がなくなったり、引っ越しや仮住まいが不要になるのも大きなメリット。

それではリースバックの方がリスクが少ない理由を見ていきましょう。

手に入る金額が約2倍大きい

リバース60も一時金が手に入りますが、その額はリースバックの方がはるかに大きくなります。

リバース60は自宅を担保として金融機関に預けることで借入をしますが、その借入額は物件価値の50~60%程度。

一方リースバックは不動産会社に自宅を売却して、その不動産会社から賃貸する形で住み続けることができ、売却した際に得られる金額は物件価値そのままの100%になります。

つまり生活資金の確保のためにもリースバックを活用できます。

| リバース60 | リースバック | |

| 仕組み | 自宅を担保として金融機関に預け、借入を得る | 自宅を不動産会社に売却して、賃貸として住む |

| 手に入る金額 | 物件価値の50~60% | 物件価値の100% |

| 所有権 | 自分 | 不動産会社 |

リースバックの方が支払い計画を立てやすい

リバース60もリースバックも月々の支払が発生しますが、

リースバックはリバース60のように借金ではないので、金利が上がって月々の返済額が増えるということはありません。

支払額をコントロールできるので支払い計画が立てやすいと言えます。

また、住宅ローンの早期返済も可能です。

YCC修正の影響により、今後はローンの支払いが厳しくなる方が限りなく増えることが予想されています。

今のうちにローンを返済してしまいたいという方が増えているのもうなづけます。

| リバース60 | リースバック | |

| 支払いの種類 | 借金(ローン) | 賃料 |

| 支払いが増えるリスク | 金利の上昇によってあり | なし |

リースバックの方が予期せぬ事態に強い

リバース60だと入院や老人ホームへの入居などの理由で契約者が自宅を空けることになった場合、ローンを全額返済するか自宅を売却しなければいけなくなる可能性があります。

リバース60は「契約者」がその物件に住み続けることが条件になりますが、

リースバックだと、契約者がどこに住んでも良く、自由に決めることができます。

相続税対策ができる

相続が発生した時に、自宅に住んでいる相続人と住んでいない相続人の間で平等な財産分与をめぐって問題となることが多々あります。

当然ですが、不動産の持ち分だけもらっても住むことはできないですし、お金にかえることもできません。

しかし、リースバックを利用すれば、相続前に不動産を現金化しておくことで、実際に相続が発生した時には争うことなく相続財産の分配を行うことができます。

リバース60よりリースバックをするべき人

以上のことを踏まえて、ここでは「リバース60を利用すると悪夢を見る人」がどういう人かをリストアップします。

1つでも当てはまる人はリバース60は絶対に使わないでください!

| まとまったお金が欲しい人 | リバース60で得られるお金は売却に比べて50~60%程度です。 |

| 余命が短いことが明らかではない人 | リバース60は長生きするほど借金の総額が増えますが、リースバックには長生きの損失はありません。 |

| 自宅を離れる可能性がある人 | リバース60は契約者が自宅を離れると全額返済などのリスクがありますが、リースバックにはそのリスクはありません。 |

| 子供がいる人 | リバース60は契約者の死後に子供(相続人)が売却や残債の返済などの尻拭いをする必要がありますが、リースバックにはその手間はありません。 |

| 所有物件の価値が高くない人 | リバース60には対象になる物件に下記のような制約があります。 ・土地付き一戸建て ・資産価値が落ちにくいマンション ・築年数が浅いマンション ・専有面積が広いマンション リースバックには上記のような制約がなく、所有物件の価値が低い場合でも可能です。 |

確かにリースバックの方が良さそうだね。でも当然デメリットもあるんじゃないの?

もちろんリースバックにもデメリットはあります。

リースバックのデメリット

物件が将来的に価値が上昇する見込みがある場合は損をする

売却する場合にはその不動産の今の価格で売却します。

そのため仮に、将来的に物件価値が上昇したら、その時に売却した方が利益は大きくなり、今売却したことによりその利益を逃してしまうというリスクがあります。

しかし今の日本の状況を考えると、今後も人口が減少し不動産の価値が下がる可能性が高いと思われます。

またYCC修正により金利が上がれば住宅ローンも増加し不動産の需要も下がるでしょう。

不動産会社によってはメンテナンスを怠る可能性がある

実際に悪徳不動産会社も中には存在します。

こちらの一括査定サイトを使って、厳選された不動産会社の中から選ぶことができれば問題ないですが、使わない場合には自分で情報を集める必要があります。

ピタットハウスの口コミ

事業がうまくいかず、このままでは慣れ親しんだ家を手放さないといけないというところでリースバックに出会いました。

数社からは買取価格が残債をこえないという回答も頂いていた中で最終的にリースバックをすることができ大変助かりました。

色々な諸事情で当分の間お金が必要になってしまい、どうするべきかと考えたときに知り合いからリースバックを教えてもらいました。

もともとあったローンも返済することができ、さらに貯金もできたので、安心して今後の方向性を決めれるようになりました。

大変感謝しております。

物件には母親と家族で住んでいましたがローンの返済などがたまってしまい苦しい状況でした。

物件の処分についても考えださないといけない状況でもあったためローンを返済し支払いも緩和でき、物件の早期処分もできたこととても助かりました。

まとめ:リバース60より圧倒的にリスクが少ないリースバックを!

リースバックにもデメリットがあるものの、そのメリットに比べると些細なものですしリスクと呼ばれるほどのものでもありません。

リースバックが老後の生活を豊かで有意義なものにするための手段としてはリバース60よりもはるかに現実的でリスクが少なく安心してできるものであることがお分かりいただけたのではないでしょうか。

ぜひあなたにとって後悔のない選択をしてください!

記事作成者に聞きたいことがある方はこちら

![]()

![]()