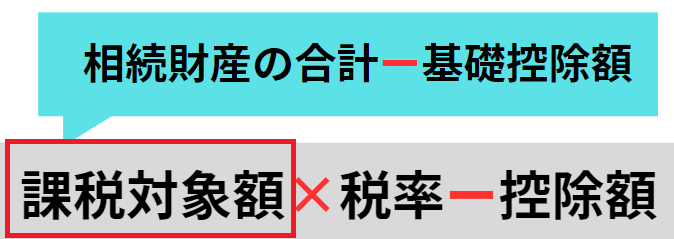

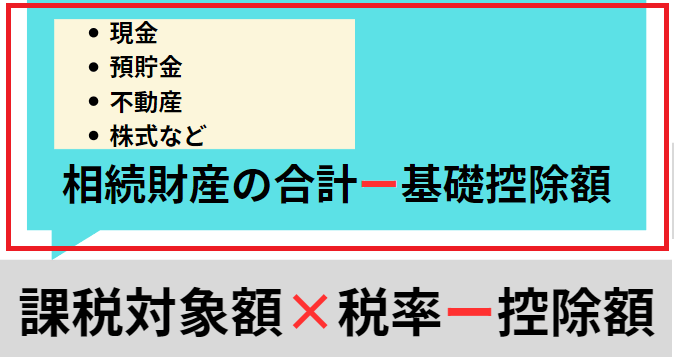

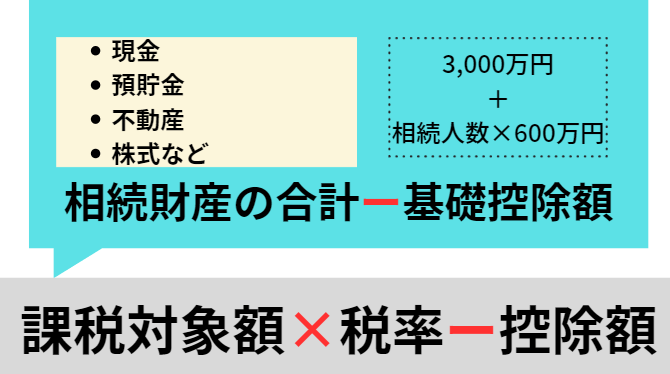

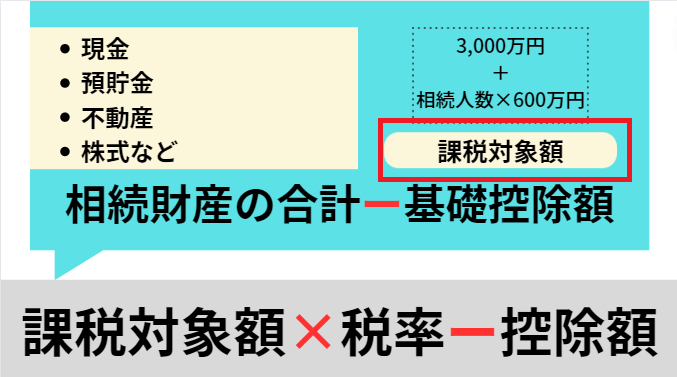

STEP1「課税対象額」を算出する

1.相続財産の合計を算出

相続税は財産ごとに計算するのではなく、

すべての財産を合算したものに対して課税されます。

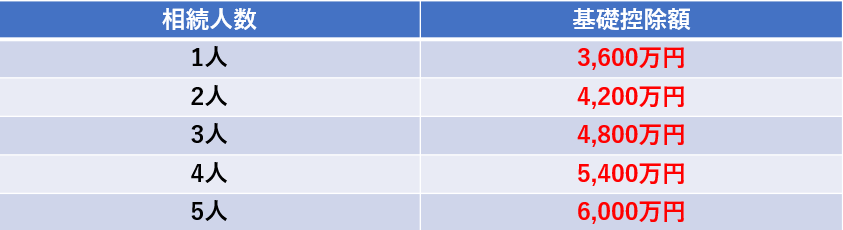

2.「基礎控除額」を算出する

基礎控除額は以下の計算式で求められます。

3,000万円+相続人数×600万円

3,000万円+3人×600万円=4,800万円

3.「相続財産の合計」から「基礎控除額」を引く

「相続財産の合計」から「基礎控除額」を引いて「課税対象額」を算出します。

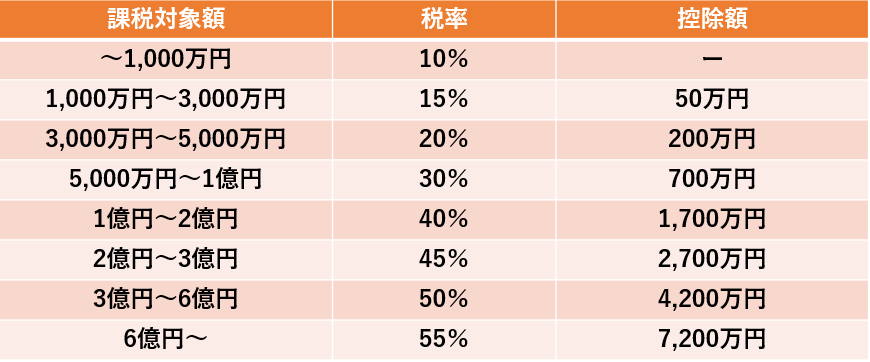

STEP2「税率」と「控除額」を算出する

STEP1で「課税対象額」を算出できたら、

次の早見表を使って対応する「税率」と「控除額」を確認します。

STEP3「課税対象額」に「税率」を掛けて「控除額」を引く

これまでで、相続税を算出するために必要な3つの数字がそろいました。

・課税対象額

・税率

・控除額

あとは、計算式に沿って相続税を算出していきます。

・税率:10%

・控除額:ー

600万円×10%-0=60万円

・税率:15%

・控除額:50万円

1,400万円×15%-50万円=160万円

・税率:30%

・控除額:700万円

7,800万円×30%-700万円=1,640万円

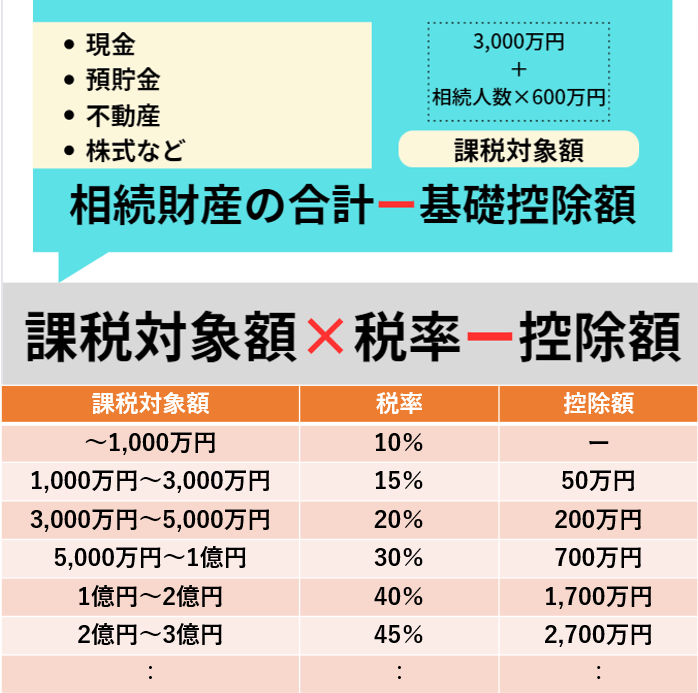

これで相続税を算出することができました。

ここまでの流れをまとめると、以下の図のようになります。

土地の評価額を簡単に出す方法

土地の相続税を算出する上での大きなポイントは、

土地は「評価額」を算出しなければならないということです。

土地の評価額を算出するには、

・個別補正率や奥行価格補正率

計算が複雑なので税理士等に依頼することが一般的です。

これから紹介する1人で簡単に算出する方法をオススメします。

STEP1質問に沿って土地の情報を入力する

こちらのサービスを使い、

質問に沿って土地に関する情報を入力していきます。

面積など細かい数値がわからない場合にはだいたいで構いません。

無料で土地の評価額の算出の手続きが完了します。

STEP2「土地評価額」に1.3(掛け目)を掛ける

STEP1で得た「土地評価額」に1.3(掛け目)を掛けます。

これがおおよその「土地の公示地価」になります。

あらかじめ相場を把握しておくことで、

相続税を払う必要があるかないかを確認できます。

大事な作業なので必ず把握しておきましょう!

まとめ

相続税を正しく算定するためには、

土地の評価額を算出することが大きなポイントになります。

土地の評価額を算出する方法はかなり複雑ですが、

今回紹介した方法なら1人で自宅にいながら算出することができます。

「時間がない」「依頼するのが面倒くさい」「概算でもいいから手っ取り早く評価額を把握したい」という方は、

ぜひご利用ください。